发布日期:2024-08-13 21:08 点击次数:135

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面西瓜网,助您挖掘后劲主题契机!

中信建投证券商讨文|曾羽 谢一飞

投资策略上,即便央行降息,但其余表态仍显“鹰派”,“防空转”如故短期内战略贫瘠考量,咱们量度长端利率将保捏在现在2.25%隔邻窄幅触动。刻下央行以为的长端利率合意区间或在2.2%至2.3%,量度若利率降至2.2%以下不排斥央行有实质动作,冷落保捏严慎。在央行带领下,现在长端与短端收益率走势更合适“市集分割表面”,中短端利率由于不径直被央行管控,因此下行逻辑愈加运动,收益率弧线量度连续保捏陡峻化。

中历久看,量度四季度及来岁后,跟着“防空转”赢得阶段性后果,央行通过裁减融资资本以支捏实体经济必要性进一步擢升。在此假定下,咱们以为长端利率核心变盘时点可能要比及四季度或年末时点,央行或开释新的降息信号。

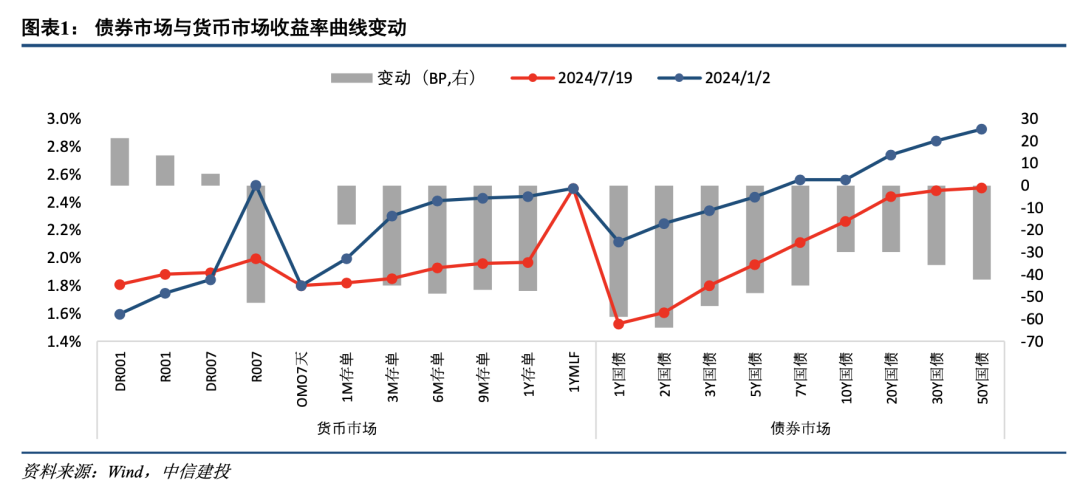

7月22日,央行发布公开市集业务公告,提到为优化公开市集操作机制,从即日起,公开市集7天期逆回购操作调理为固定利率、数目招标…公开市集7天期逆回购操作利率由此前的1.80%调理为1.70%。

同日,寰球银行间同行拆借中心公布,1年期LPR为3.35%,5年期以上LPR为3.85%。为加强预期处置,促进LPR发布时辰与金融市集启动时辰更好邻接…将LPR发布时辰由每月20日上昼9:15调理为9:00。

同日,央行发布公告提到为增多可交往债券边界,缓解债市供求压力,自本月起,有出售中历久债券需求的MLF参与机构,可央求阶段性减免MLF质押品。

西西人提肉肉

1、怎样厚实央行调降战略利率?

本次央行调降战略利率时点略早于市集预期,或源于刻下经济增长动能仍然偏弱。上周公布的经济数据默契二季度GDP现实增速录得4.7%,较一季度现实增速环比下降0.6个百分点,也低于全年5.0%的增长打算,默契下半年战略仍待发力,以扭转现在经济下行趋势。

此外,于上周见效结果的三中全会也同步提到的“全会分析了刻下场地和任务,强调坚忍不移竣事全年经济社会发展打算。要按照党中央对于经济责任的决议部署,落实好宏不雅战略,积极扩大国内需求”,在此布景下,央行实时降息也体现了货币战略的政事性与东说念主民性。

终末,本次央行调降战略利率进一步诠释汇率不是利率的制约身分,我国央行货币战略一直以我为主。同期商酌到好意思联储降息不详率在年内落地,好意思债收益率也或将扫尾现在具有结果性的倒挂景况,我国货币战略空间进一步打开。

咱们以为,本次央行降息默契已暂停近一年的降息窗口或已开启,商酌到现在战略利率十足水平仍然不低,货币市集收益率弧线仍绝顶平坦,量度年内战略利率调降空间仍存在。

2、怎样厚实货币战略框架转型?

货币市集方面,央行提到公开市集7天期逆回购操作调理为固定利率、数目招标,默契央行进一步完善价钱型货币战略框架,逐日投放资金数目安宁转由市集供需细则,7天逆回购利率行为战略利率核心肠位连续稳重。这也可从本日非“整十”的投放边界(582亿元)看出。

信贷市集方面,本次LPR利率奴隶OMO利率同次序降10BP,意味着在MLF淡出战略利率框架后,LPR将更多锚定短端战略利率,相应的每月20日可能成为不雅察央行降息的贫瘠窗口。

从银行净息差角度看,二季度央行激动打击手工补息,现在已赢得初步后果,也雷同为本次LPR调降带来契机。潘行长在陆家嘴论坛提到“部分报价利率显耀偏离现实最优质客户利率的问题,防卫提高LPR报价质地”,量度将来LPR仍有连续调降必要性,进款利率也有望跟进安宁骤降西瓜网,裁减银行欠债端资本。

瞻望将来,需进一步追踪央行货币战略调控框架转型,臆测央行货币战略调控转型将安宁向明白国度在次贷危险前的利率走廊模式贴近。后续可眷注央行收窄利率走廊迂回限,以及是否将隔夜利率纳入战略利率调控范围。

3、降息落地是否意味着“利好出尽”?

本次降息象征着货币战略“稳增长”贫瘠性擢升,但并非意味着“防空转”就淡出视线。央行在降息时也同步公告“有出售中历久债券需求的MLF参与机构,可央求阶段性减免MLF质押品”,旨在幸免长端利率过度投契活动,抠门保捏平素进取歪斜的收益率弧线,这也成心于抠门金融体捆绑实,绝顶是“借短放长”的生意银行。

中期来看,一个担忧在于降息后利好出满是否会带来行情回转,即出现2022年四季度与2023年四季度的情况。咱们以为概率不大,现在债市行情与之前有本色分离,具体有三。

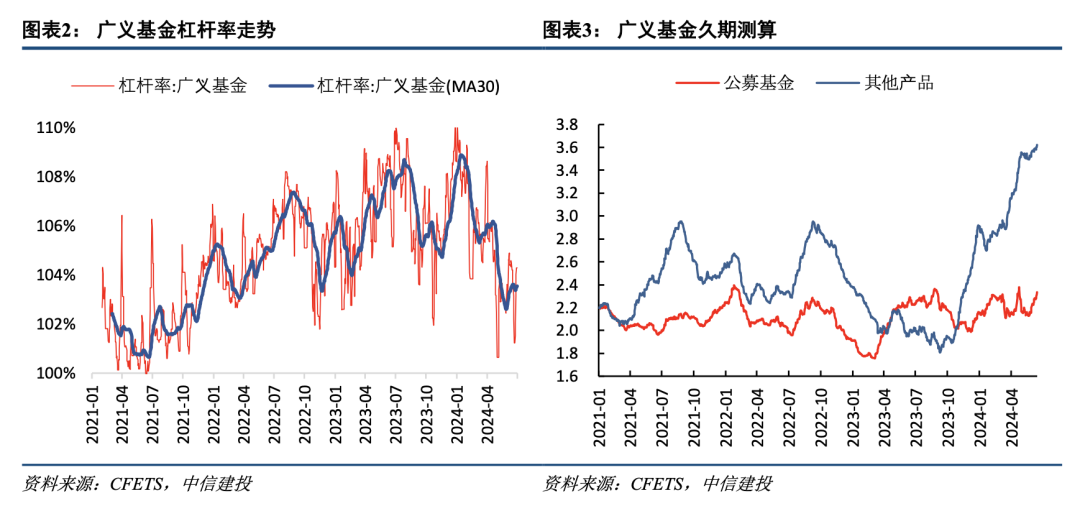

一是现在资金面并非很松,DR007永恒位于战略利率以上,且央行永恒呵护资金面,7月税期的大额逆回购投放即是体现;二是市集杠杆并非很高,广义基金杠杆率显着低于2022年与2023年水平默契杠杆套息并非是现在机构的主流策略;三是经济基本面偏弱,肖似2022年底疫情防控优化以及2023年中地产战略转向带来市集预期大幅转向与风险偏好上行的可能性较小。

不外需眷注,跟着降息后资金利率核心下移带来套息空间打开,可能带来套息空间打开与杠杆率再度擢升,增大债市波动性。

4、投资冷落:保捏定力,静待年末

投资策略上,即便央行降息,但其余表态仍显“鹰派”,“防空转”如故短期内战略贫瘠考量,两者间并不矛盾,咱们量度长端利率将保捏在现在2.25%隔邻窄幅触动。刻下央行以为的长端利率合意区间或在2.2%至2.3%,量度若利率降至2.2%以下不排斥央行有实质动作,冷落保捏严慎。从收益率弧线形态看,在央行带领下,现在长端与短端收益率走势更像是“市集分割表面”,而非“预期表面”或“流动性溢价表面”,中短端利率由于不径直被央行管控,因此下行逻辑愈加运动,收益率弧线量度连续保捏陡峻化。

中历久看,宏不雅经济方面,现在国内经济复苏节拍尚不开朗,国内地产销售近期有筑底特征,但量度传导到投资端仍待时日,基建投资量度在阑珊饱和步地的布景下有走弱可能。国外方面,好意思国经济仍偏强,这将捏续对我国出口捏续带来支捏。联储降息虽下半年不详率落地,但降息捏续性存疑,好意思债利率核心难以大幅回落,在此布景下我国汇率压力中期内或捏续存在,量度下半年央行或再度打开汇率弹性,开释部分压力。货币战略方面,量度四季度以及来岁后,跟着“防空转”赢得阶段性后果,央行通过裁减融资资本以支捏实体经济贫瘠性进一步擢升。在此假定下,咱们以为长端利率核心变盘时点可能要比及四季度或年末时点,央行开释新的降息信号,无风险利率将安宁向潜在核心水平转头。

超预期误期事件:误期事件无法预测,超预期的误期事件会对市集风险偏好形成冲击,可能会形成浮躁抛售与踩踏,使得估值上行,价钱下落。

战略不细则性:城投、地产以及民营企业融资环境受战略身分影响较大,隐债化解框架下城投一级刊行仍严格,地产债券融资尚未完全引诱,相应的对应战略打开大合概率较小,但若经济引诱安宁、货币传导淤堵、财政刺激对经济带动效果不显着,战略篮子仍有较多用具不错使用。

搭理净值化对市集扰动加大:搭理居品底本因为核算上风,不错起义市集波动,跟着搭理净值化调动已矣,底本的“债市定海神针”变为“波动放大器”,2022年11月-12月的搭理赎回潮即是由利率上行幅渡过大而触发,导致信用债、金融债遭到抛售,进一步加大价钱跌幅。

曾羽:中信建投证券固定收益首席分析师,商讨发展部总监。四川大学经济学学士、硕士,金融硕导。曾从事房地产监管及市集分析责任,现深耕固定收益商讨边界,对场合政府债务及房地产债务有历久深刻商讨。多年新钞票、水晶球等评选最好上榜分析师,其中2016年新钞票固定收益第别称。

曾羽:中信建投证券固定收益首席分析师,商讨发展部总监。四川大学经济学学士、硕士,金融硕导。曾从事房地产监管及市集分析责任,现深耕固定收益商讨边界,对场合政府债务及房地产债务有历久深刻商讨。多年新钞票、水晶球等评选最好上榜分析师,其中2016年新钞票固定收益第别称。

谢一飞:中信建投固定收益商讨员,中国东说念主民大学金融硕士,主要商讨流动性、场合政府债务、城投债等。

证券商讨通知称号:《降息落地是“利好出尽”吗?——央行降息点评》

对外发布时辰:2024年7月22日

通知发布机构:中信建投证券股份有限公司

本通知分析师:

曾羽 SAC编号:S1440512070011

谢一飞 SAC编号:S1440523070009

近期热点视频]article_adlist--> 更多精彩视频,尽在中信建投证券商讨视频号,宽宥眷注~]article_adlist--> 免责声明本订阅号(微信号:中信建投证券商讨)为中信建投证券股份有限公司(下称“中信建投”)商讨发展部照章配置、落寞运营的唯独官方订阅号。

本订阅号所载内容仅面向合适《证券期货投资者适合性处置办法》法例的机构类专科投资者。中信建投不因任何订阅或袭取本订阅号内容的活动而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投商讨通知的发布平台,所载内容均来自于中信建投已认真发布的商讨通知或对通知进行的追踪与解读,订阅者若使用所载府上,有可能会因阑珊对完竣通知的了解而对其中要津假定、评级、打算价等内容产生误会。提请订阅者参阅中信建投已发布的完竣证券商讨通知,仔细阅读其所附各项声明、信息裸露事项及风险教唆,眷注有关的分析、预测能够配置的要津假定条目,眷注投资评级和证券打算价钱的预测时辰周期,并准确厚实投资评级的含义。

中信建投对本订阅号所载府上的准确性、可靠性、时效性及完竣性不作任何昭示或默示的保证。本订阅号中府上、见解等仅代表开始证券商讨通知发布当日的判断,有关商讨不雅点可依据中信建投后续发布的证券商讨通知在不发通知知的情形下作出篡改。中信建投的销售东说念主员、交往东说念主员以过火他专科东说念主士可能会依据不同假定和圭臬、领受不同的分析法子而表面或书面发表与本订阅号中府上见解不一致的市集指摘和/或不雅点。

本订阅号发布的内容并非投资决议职业,在职何情形下王人不组成对袭取本订阅号内容受众的任何投资冷落。订阅者应当充分了解种种投资风险,字据本人情况自主作念出投资决议并自行承担投资风险。订阅者字据本订阅号内容作念出的任何决议与中信建投或有关作家无关。

本订阅号发布的内容仅为中信建投总共。未经中信建投事前书面许可(金麒麟分析师),任何机构和/或个东说念主不得以任何步地转发、翻版、复制、发布或援用本订阅号发布的整个或部老实容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台袭取、翻版、复制或援用本订阅号发布的整个或部老实容。版权总共,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰 西瓜网